捐款有不少好處,除了幫助別人外,學校常常也希望家長捐款以提升教學品質。然而如何從口袋掏出錢也是有技巧的,這篇來比較三種常見的方式,並算出哪種是稅務上最有效率的捐款方式。

Disclaimer: 這些只是個人經驗分享與學習筆記,僅供參考。我沒有專業的會計或相關執照,所以操作前請洽詢專業的人士噢~

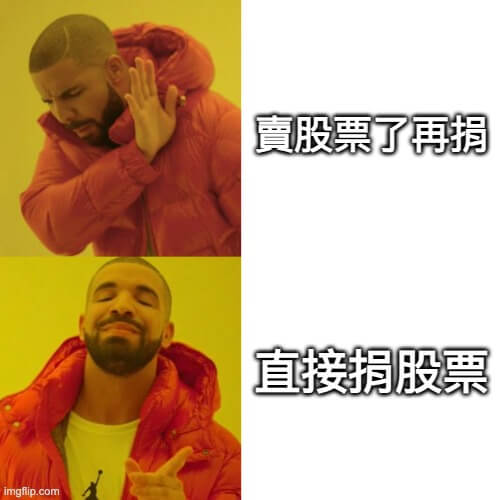

趕時間的人可以直接跳到方法三:也就是直接捐漲過的股票給對方,不要賣出而是直接用股票形式捐!這樣可以省下一半的稅,大部份慈善機構也都願意直接收股票。(如果手上沒有這種股票的話,這篇可以先留起來幾年後再來看。。。)

雖然還有一堆旅行文待產中,但最近剛解決小孩學校『建議』的年度捐款任務,這篇就來筆記一下用什麼姿勢捐比較有效率。畢竟也工作幾年了,手上有些漲過股票,趁這個機會出清一下。

稅務設定

直接用例子說明比較簡單:如果想捐五千美金的話該怎麼操作最好呢?

假設你是年薪收入八十萬美金的加州已婚家庭,手上有些漲了四倍的長期持有的股票,則你面對的 2025 邊際稅務大概是:

所得稅 Income tax 49.3%

- Federal Tax: 37%

- California Tax: 12.3%

(長期)資本利得稅 Capital gain 34%

- 20% 長期資本利得 LTCG

- 3.8% NIIT

- 10.2% CA Income Tax

- 其實是 12.3%,因為有機會抵一點稅,方便起見取整數。

這兩個數字很重要,下面會考。

前者 49.3% 會套用在你當年的收入來計算稅,很好理解。

後者 34% 是用在你賣的長期持有股票,只課稅在獲利的部分。在這個例子中,因為漲了四倍,就會有 80% 是長期資本利得,那部分會套用這個稅率。但只要**不賣股票就不會觸發這個稅,**這點下面會用到。

方法一:直接捐口袋的錢(別衝動)

簡單粗暴就是直接掏出五千元大鈔,戶頭一轉就可以收工了。

但這也是最不推薦的方法,假設這筆錢是單純從你的薪水來的,那稅後的五千元幾乎等於你繳稅前的一萬元!也就是一半被稅給吃了,國稅局謝謝你的貢獻。

5000/(1 – 0.493) = $9,861

成本:$9,861 稅前收入

方法二:賣股票後捐出來

如果銀行錢不夠,一個直覺的思路就是把手中漲上去的股票賣了,再把錢捐出去。但同樣的這也不是好解法。

以上面的漲過四倍的股票為例,你需要賣出 $6,868 價值的股票才能捐出五千美元。雖然比上面好很多,但下面有更好的方法。

- $5000 = X * (1 – 80% * 34%)

- X = $6,868

成本:$6,868 價值的股票(80% 尚未課稅)

方法三:(最推薦)直接捐股票

最推薦的方式是直接用股票的狀態來捐給對方,省下賣的步驟,直接讓對方持有股票而不是現金!

成本:$5,000 價值的股票(80% 尚未課稅)

硬要說的話,一個小成本就是操作方式稍微麻煩點,通常需要寫信給券商,請對方幫忙操作。也就幾分鐘的工夫,省下上千美金的時薪實在太高。

三種成本比較

最後總結這三種方式對你錢包的影響,分別從稅前與稅後的角度來看:

- 稅前:一 $9,861 > 二 $6,868 > 三 $5,000

也就是說以稅前資產變化而言,方法一幾乎是三的成本翻倍,二則是剛好在中間。

稅後的錢才是真正能在你口袋中自由運用的錢,從這角度來看,第三種方法同樣是成本最低的方法。

- 稅後:一 $5,000 = 二 $5,000 > $3,300 ($5000 * 66%)

共通點:抵稅

這三種方式的共通點就是對於收款方的慈善機構而言,他們獲得的都是同樣價值的資產(五千美金),因為他們的課稅基準是從當天市場價重新計算,轉手賣掉的話等價於五千元現金。但是對你來說,你的成本可以差到幾乎兩倍(稅前一萬變成稅前五千)!

別忘了捐款這個行為本身就有機會抵稅的,最好情況可能讓你當年的所得稅計算基準降低 $5,000,也就是減少大約 $2,500 美金的所得稅,這點是三個方式都共享的。

也就是說,如果你用方法三,你實際上的成本是稅後的$ 3,300 與該年本來要繳的 $2,500 稅,合起來你的淨成本是稅後 $800,但是對方卻獲得了 $5,000 價值的資產!少拿錢的人就是國稅局啦。

結語

在學校說明會提到捐款時,校方大力明示如果手頭有股票可以考慮,研究一下果然是有學問的。這幾年股市多頭的環境下,剛好可以出脫一些漲過的股票,讓學校跟家長都開心。否則如果未來需要錢才賣出的話(就是方法二),馬上給國稅局吃了三成,購買力大打折扣。