Last updated on June 2, 2023

這篇介紹如何利用 After-Tax 401K 突破收入與額度限制,讓你開設 Roth 帳號以實作全自動化的免稅長期定期定額投資系統,一步一步地介紹如何操作。也會提到一個熟悉又陌生的東西:Mega Backdoor Roth。這些工具都在長期投資上都能享有稅務優勢,讓你的投資獲利完全都不用繳稅,非常有用!因為Roth 帳號們的 的本金可以隨時領出,所以即使不是長期投資,也可以用這個方法來省稅噢~

Disclaimer: 這些只是個人經驗分享與學習筆記,僅供參考。我沒有專業的會計或相關執照,所以操作前請洽詢專業的人士噢~

簡單來說,如果你想要投資並且省稅,那就一定要了解這些退休帳戶的操作。而這篇尤其適合做長期投資的人,因為會介紹一種全自動化的系統,讓它自動定期定額幫你投資。也因為省去投資人情緒波動的影響,有助於你的投資紀律。

快速複習

開始介紹前,先來簡單回顧這幾種帳戶,不熟的話可以看上一篇《美國工程師如何投資退休省稅?給新鮮人的白話簡介:401K, IRA, Roth》。這些在下面的討論會用到,所以要先有個簡單概念~

After-Tax 401K

這種帳戶讓你把稅後的錢放進去,在裡面投資賺錢的當下不用繳稅,只有領出時才要繳獲利那部份的稅。

可以看到它稅務上優勢不多。通常不會把錢長期放在這裡,除非有特殊目的而短暫停泊一下,也就是下面即將要討論的幾種方法。

這篇的所有操作都是假設是你能夠開設 After-Tax 401K 帳號,但這決定權在你的雇主。因此如果你的公司不讓你開,那就不能用下面的方法啦。可以當作小知識看看就好,為你將來的跳槽超前部署一下~

Roth 401K

這類帳戶一樣只能放稅後的錢,帳戶內投資收益免稅,以及領出時本金與獲利也通通都不需要繳稅!可以看到,它是種非常強大的帳戶!一般來說工程師的稅率都是兩三成起跳,所以在複利的效果後,幾年下來有沒有課稅的差別是很巨大的。

但由於軟體工程師的收入限制,一般來說不太能夠直接開這類的帳戶來用。因此才會有下面這些方法,教你如何合法利用 After-Tax 401K 間接開設這種帳戶,見下面介紹。

需要注意的是,這種帳戶提領錢時比較不方便,通常會先轉成 Roth IRA 再領出。

Roth IRA

跟 Roth 401K 一樣,這帳戶讓你使用稅後的錢來投資,帳戶內的投資獲益免稅,領出時也都不用繳交任何稅!

它也跟 Roth 401K 有一樣的問題,因為收入的限制所以大部分的軟體工程師無法直接開設。下面將要提到的 Mega Backdoor 就是為它量身定做的方法。

利用 After-Tax 401K 放錢到 Roth 帳戶

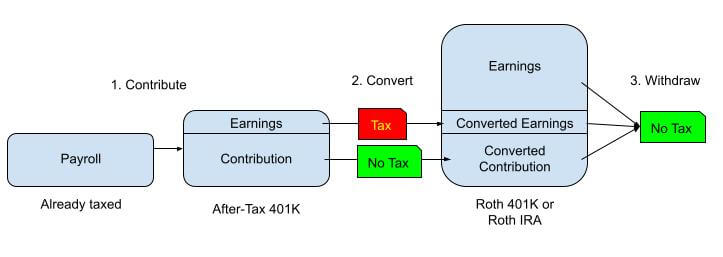

參考很多資料後,我畫的這張圖說明大致的流程,下面會詳細說明每個步驟。這裡的 Roth 帳戶可以是 Roth 401K 也可以是 Roth IRA,取決於你的偏好,操作上會有一點不同就是了。無論你選哪個,這個過程都叫做 Mega Backdoor。

步驟一:放稅後的錢到 After-Tax 401K

這步很直覺,就是把你稅後的錢放進去 After-Tax 401K 帳戶,簡單粗暴。這個動作叫做 Contribute,而放進去的錢叫做 Contribution,也稱本金。

這裡要注意的是不要讓錢在這個帳號放太久,最好馬上進入到下一步!因為如果太久就會開始賺錢,產生 Earnings,會讓後面的步驟在稅務上變得有點麻煩。只要你動作夠快、或是設置自動化轉帳,就可以讓 Earnings 趨近於零!

如何操作

通常可以在公司的薪資系統做,讓你設定在發薪水時放多少錢進入到 After-Tax 401K 帳號。因此這步可以完全自動化,每個月自動放五百塊之類的,設定後以後就不用管它啦。

我只用過這個方法,不確定能否從自己銀行帳戶直接放錢到這個帳戶,也不知道那種方式會如何影響稅務。¯_(ツ)_/¯

步驟二:把錢移到 Roth 帳戶

這部分就是關鍵了,迅速把上個步驟放入 After-Tax 401K 的錢放到自己的 Roth 帳戶內,這個動作叫做 Convert。Convert 進去 Roth 帳戶的錢就叫做 Conversion。

放進 Roth 帳戶的錢就要去買你的投資標的,開始賺錢啦!所以大部分的時間,錢都會放置在這一步,直到你需要用它,把錢領出來為止。

Converting is a taxable event!

Convert 的稅務要求

Convert 這個動作可能會觸發稅務上的問題,在這瞬間你可能會有兩類的錢,下面分別來討論其稅務意義:

1. Contribution 本金

Contribution 就是你在步驟一時,最開始放進去的錢。Convert 時 Contribution 是不用被課稅的,畢竟你是用稅後的錢,不應該被扒掉兩層皮。

2. Earnings 報酬

Earnings 就是你的錢在步驟一時賺到的報酬,遺憾的是 Convert 時 Earnings 這部分要課稅。這也是為什麼通常會建議不要在步驟一待太久,馬上進入到步驟二。因為這樣可以省下為 Earnings 報稅的麻煩。

如何操作

這步驟取決於你公司用哪家銀行來管理退休帳戶、以及你的目標 Roth 帳戶是哪種。下面以 Vanguard 為例子,分兩類 Roth 帳戶來討論:

Roth 401K – In-Plan Conversion

對我來說這是最方便的方法,Vanguard 讓我們可以自動地把 After-Tax 401K 裡面的錢馬上轉到 Roth 401K 內,並且事先設定想購買的目標(比方說大盤 ETF )。 搭配步驟一的話,整體就是以下的步驟:

- 發薪水時自動用稅後錢放入 After-Tax 401K

- In-Plan Conversion 自動把這些錢 Convert 到 Roth 401K

- 經由你事先設定,這些錢在 Roth 401K 內自動去買你要的目標

- 開始利滾利,直到你把錢領出來

可以看到,整個過程完全沒有人為因素,徹底自動化,這也是我主要拿來做長期投資的工具。

順便提一下,這個方法因為由於全程自動化,所以 Earnings 會趨近於零,所以不會有上述的稅務問題。

Roth IRA

在 Vanguard 想轉入 Roth IRA 就需要手動操作了,無法像 Roth 401K 自動化那麼方便。但這些操作都可以在銀行網頁上解決,不需要打電話給客服。轉入 Roth IRA 後,記得把這筆錢拿去買投資標的啊!

因為是手動,所以頻率可以自己決定。但要注意的是如果拖太久就會有 Earnings,然後產生上述的報稅問題。

步驟三:取出的稅務規則

只要你滿足該 Roth 帳號(Roth IRA or Roth 401K)原本的提領規則,這些錢在領出來時是不需要繳任何税的!無論是 Contribution 還是 Earnings 都不用!這也是為什麼這很適合拿來長期投資的原因。

提領規則有點複雜,尤其是 Early Distributions 規定要滿 59.5 歲以及錢要放五年之類的。但其實那又會跟那筆錢是 Contribution 還是 Earning 有關,細節留到下一篇再說。簡單而言,Contribution 是不受這些規則限制的,可以隨時領出來!

順便提一下,Roth 401K 提領時比較複雜一點,這也是為什麼有些人也會喜歡直接放到 Roth IRA。這也不是大問題,因為 Roth 401K 可以轉為 Roth IRA,但不能反過來的!所以當你選擇了 Roth IRA 後,就不能回頭啦。

Roth 401K 長期投資的四大優點

除了本來就有的 Pre-Tax 401K 外,Roth 401K 是我主要拿來做長期投資的工具,因為它有以下幾種優點:

自動化定期定額投資

對我來說,長期定期定額投資最難的就是『紀律』,而自動化整個過程可以大大幫助我這點。

這個工具可以讓我設定好後,每次發薪水時自動把一部分的錢丟到股市內做長期投資,設定後就完全沒有人工干預,自然就不受情緒影響。即使股市高高低低,我只要不去看就不會受這些短期波動影響。

額度大

上一篇提到 Pre-Tax 401K 最多只能放 $19,500,如果你想投更多錢進股市的話,就可以用 After-Tax 401K。具體額度取決於該年的 401K 上限,以及你的公司 Match 了多少(IRS 401K Limit):

After-Tax Limit = 401K Limit - Pre-Tax Contribution - Employer Match

舉個例子,2021 年的 401K 上限是 $58,000,如果你放滿 Pre-Tax 401K,公司給你 Match $9,750,則你最多就可以放 $28,750 到 After-Tax 401K 內。

$28,750 = $58,000 - $19,500 - $9,750

這也是為何這個方法叫做 “Mega” Backdoor 的原因,因為它可以放好幾萬美元到 Roth 帳戶!相較於另一個 Backdoor IRA 只能放六千多,這個方法的金額大很多。

稅務優惠

把錢放進 Roth 的最大誘因,就是它的稅務優惠了。就像步驟三提到的,你在 Roth 帳戶裡賺到的所有錢都不需要繳稅!在長期投資的複利效果之下,這會造成很大的差別。

本金可以隨時提領

這應該是大部分的人(包含剛開始工作的我)對於退休帳號最大的誤解:以為退休帳戶的錢如果太早取出就有罰款,所以不敢使用。但其實只要操作得當,是可以正常取出本金而不用付任何罰款的。因為有點複雜,所以留到下一篇再細講。

結語

這篇簡單介紹了如何利用 After-Tax 401K 來設置一個全自動化、定期定額的長期投資系統,這是我開始工作後過了幾年才學會的知識並設置好的工具,真的是相見恨晚。其實因為本金可以隨時領出來,所以也適合一般的投資者來避稅~下一篇再來聊聊提領的限制與 Backdoor Roth IRA。